A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e,

eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados.

Caso prefira, consulte nossa política de privacidade, clicando aqui

Muitos fatores podem explicar por que as pessoas não poupam. Um fator específico, no entanto, pode ser significativo para que as pessoas comecem a poupar.

Se, por um lado, o plano de reservar recursos é cotidianamente desafiado por desejos de consumo, por insegurança diante dos riscos de mercado ou por falta de dinheiro no fim do mês, por outro, há um elemento capaz de combater esses desafios e de permitir que os planos de administrar melhor seu dinheiro se concretize: a Educação Financeira.

Quando falamos de Educação Financeira não nos referimos aos conteúdos que se aprendem em uma faculdade de Economia, por exemplo, mas sim a informações práticas que podemos adquirir para nosso dia a dia, como, por exemplo:

Adquirir conhecimento sobre como funcionam os principais aspectos relacionados a dinheiro, como investimentos, rentabilidade, juros, reserva de emergência, previdência, e assim por diante

Melhorar a compreensão sobre conceitos e produtos financeiros, de maneira que, com informação e orientação, seja possível ter consciência sobre oportunidades e riscos relacionados a dinheiro e a investimentos

Adquirir conscientização sobre a importância de ter uma reserva financeira e ter planejamento financeiro de custo, médio e longo prazos

Colocar em prática atitudes simples que auxiliam na gestão financeira, tais como: acompanhar os gastos mensais; avaliar custos que comprometam o orçamento; analisar preços em função do benefício trazido pelo produto; ter senso crítico antes de comprar; evitar juros de compras parceladas, etc.

Como se vê, o que falta para nos tornarmos melhores poupadores é um conhecimento um pouco mais aprofundado sobre boas práticas na administração do nosso dinheiro.

Em nosso país, infelizmente, não temos uma tradição de incentivo a esse tipo de aprendizado. Na mais abrangente pesquisa sobre educação financeira (promovida pela Standard & Poor’s em 144 países), o Brasil ficou em 74º lugar no ranking de conhecimentos básicos sobre finanças.

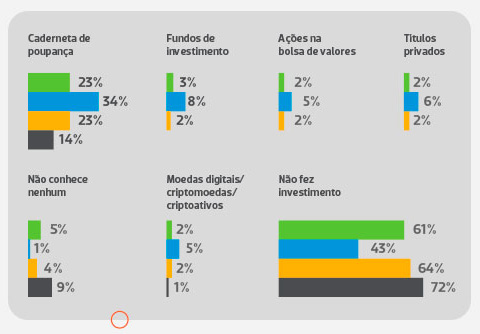

Esse déficit de conhecimento pode também ser comprovado por meio dos dados da 5ª edição do Raio X do Investidor Brasileiro (2022), pesquisa promovida pela Anbima (Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais). A partir desta pesquisa, concluiu-se que a caderneta de poupança ainda é o tipo de investimento mais utilizado pelos brasileiros, mesmo não sendo tão rentável, nem oferecendo mais segurança que outras tantas formas de investir.

Os dados demonstram ainda que as falhas na educação financeira atingem todas as classes sociais, o que surpreende, considerando a grande quantidade de materiais que temos hoje disponíveis em diversos canais.

Prova disso é o didático texto 4 motivos para não investir na poupança. Uma breve leitura como essa esclarece o funcionamento da tradicional caderneta de poupança e apresenta alternativas de melhores investimentos. O aprendizado conquistado permitiria ao investidor conseguir um ganho maior, sem precisar aumentar o valor investido.

Depois de tudo o que foi dito, já podemos construir uma boa resposta para a pergunta do título: as pessoas não poupam porque não têm consciência sobre a importância de poupar, e possivelmente nem receberam as lições básicas de como fazer isso, ou por onde começar.

Assim, uma possível mudança dessa realidade passa necessariamente pela educação financeira, algo que não acontece de uma hora para outra, mas que pode ser acelerada se receber os estímulos adequados.

Além disso, há também muito conteúdo disponível na internet que pode ser bem utilizado para este fim. Há por exemplo o Visão Educa, um desafio de aprendizado gratuito de 11 semanas que carrega um conteúdo riquíssimo sobre educação financeira e previdenciária.

Iniciativas como essa têm o objetivo de ajudar na melhoria dos hábitos financeiros e contribuir para a construção de uma cultura de investimento mais próspera para a sociedade.