A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e, eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados. Caso prefira, consulte nossa política de privacidade, clicando aqui

Tempos incertos, cenários instáveis, com oscilações profundas tanto no Brasil quanto no exterior.

O ano de 2021 tem se mostrado bastante desafiador para o mercado financeiro em geral, e não apenas para a previdência, gerando uma forte flutuação nas rentabilidades de todas as classes de ativos.

Depois de publicar um comunicado no final de setembro sobre o desempenho dos perfis (clique aquipara ver), a Visão Prev promoveu uma live, transmitida via Facebook e YouTube, para falar sobre o tema no momento atual e as expectativas futuras. A apresentação foi desenvolvida a partir das 6 perguntas mais frequentemente feitas pelos participantes ao time da entidade:

Quais são as premissas da Visão Prev para realizar a gestão dos investimentos?

Quais são os retornos dos perfis de investimentos da Visão Prev até agora?

Como estão compostos os perfis da Visão Prev?

Por que os retornos neste ano estão abaixo de anos anteriores?

Por que mesmo tendo títulos de renda fixa indexados à inflação, o retorno no ano está abaixo do IPCA?

O que os especialistas de mercados estão dizendo sobre as perspectivas para o fechamento de 2021 e 2022?

As respostas foram dadas pelo presidente da entidade, Marcelo Pezzutto, e o diretor de Investimentos, Gustavo Araujo, em uma live que durou quase 3 horas!

Clique aqui para ler uma matéria no nosso blog sobre esse encontro online com os participantes que já teve quase 1.900 visualizações até o dia 03 de novembro.

Confira, agora, um resumo dos principais pontos abordados nas respostas às 6 questões escolhidas para orientar a apresentação de Marcelo e Gustavo.

1. Quais são as premissas da Visão Prev para realizar a gestão dos investimentos?

O objetivo é gerar retornos reais (acima da inflação) no longo prazo, visando a preservação do capital de modo alinhado com o risco alvo de cada um dos 5 perfis: Super Conservador, Conservador, Moderado, Agressivo e Agressivo Renda Fixa Longo Prazo.

Para isso, são feitas alocações em diferentes classes de ativos que incluem juros pós-fixados, ações locais e no exterior e fundos multimercados para maior diversificação do portfólio, quando permitido no perfil.

As alocações nas 5 carteiras são feitas a partir das definições estabelecidas em suas respectivas Políticas de Investimentos, com movimentos táticos e estratégicos discutidos e aprovados no Comitê de Investimentos e revisões constantes para acompanhar o comportamento dos mercados, reduzir custos e aumentar a eficiência na atuação dos gestores contratados.

É essencial, nesse processo, a coerência da gestão no cumprimento do compromisso estabelecido com os participantes a fim de preservar as características de cada perfil, respeitando os limites de exposição definidos nas 5 Políticas.

2. Quais são os retornos dos perfis de investimentos da Visão Prev até agora?

O resultado dos perfis pode ser acompanhado diariamente no site da entidade, bem como o desempenho mensal, dos últimos 6 meses, o acumulado no ano e em 2020.

Clique aqui para acessar as rentabilidades atualizadas e aqui para ler o último comunicado sobre a performance dos perfis divulgado pela Visão Prev.

Mensalmente, a entidade também publica seu Boletim de Investimentos, com análises e vídeos sobre o desempenho das 5 carteiras (clique aqui para ver).

3. Como estão compostos os perfis da Visão Prev?

Super Conservador – Investe em títulos de renda fixa de curto prazo, atrelados ao CDI ou Selic e com volatilidade (oscilação do retorno) muito baixa. Estão nele 812 participantes* e possui um patrimônio líquido de R$ 146 milhões**.

Conservador – Investe em títulos de renda fixa atrelados ao CDI e à inflação, com prazos de até 5 anos e que podem apresentar oscilação na rentabilidade. Estão nele 5.632 participantes* e possui um patrimônio líquido de R$ 1.819 milhões**.

Moderado – Investe em títulos indexados à inflação de médio e longo prazos e em CDI, além de uma parcela em renda variável (ações), investimentos estruturados e no exterior. Estão nele 8.118 participantes* e possui um patrimônio líquido de R$ 2.860 milhões**.

Agressivo – Investe em títulos indexados à inflação de médio e longo prazos e em CDI, além de uma parcela maior em renda variável (ações), investimentos estruturados e no exterior. Estão nele 3.917 participantes* e possui um patrimônio líquido de R$ 891 milhões**.

Agressivo Renda Fixa Longo Prazo – Investe em títulos indexados à inflação de longo prazo que, por característica, podem apresentar alta volatilidade (oscilação do retorno), além de uma parcela em CDI. Estão nele 1.269 participantes* e possui um patrimônio líquido de R$ 233 milhões**.

* Dados de 31/07/2021

** Dados de 30/09/2021

4. Por que os retornos neste ano estão abaixo de anos anteriores?

Em 2021, tivemos um desvio de estimativas muito superior ao de anos passados. Isso significa que o comportamento efetivo do mercado foi bem diferente do previsto nas análises realizadas.

Para a Selic, por exemplo, esperava-se um mínimo de 3% e um máximo de 3,5% e a taxa deverá chegar ao final de 2021 em torno de 8% – ou seja, um desvio de 4,75% em relação à projeção (para se ter uma ideia, isso é quase o dobro do maior desvio dos últimos 10 anos, medido em 2013, que foi de 2,63%). Um desvio semelhante ocorreu também na inflação medida pelo IPCA.

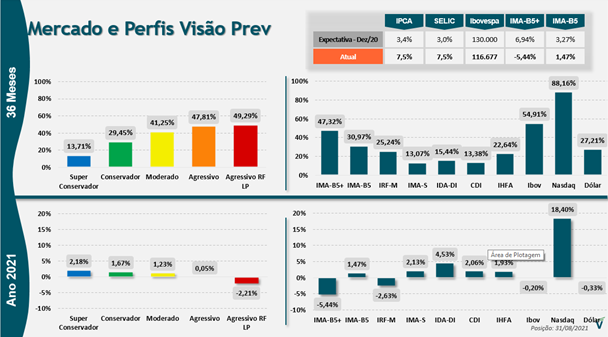

Desvios desse porte têm impacto direto nas diversas classes de ativos, com sensibilidade mais acentuada no mercado de renda fixa e forte alteração da expectativa em curto espaço de tempo. Mesmo nesse cenário adverso, as tabelas a seguir demonstram a coerência do desempenho registrado pelos perfis frente aos principais índices usados como seus benchmarks*, nos últimos 36 meses e em 2021 (até 31/08):

* Super Conservador CDI; Conservador IMA-B 5; Moderado e Agressivo IMA-B 5+ e Ibovespa; Agressivo Renda Fixa Longo Prazo IMA-B 5+.

5. Por que mesmo tendo títulos de renda fixa indexados à inflação, o retorno no ano está abaixo do IPCA?

Para responder a essa pergunta, é preciso recorrer a um conceito essencial no mercado financeiro, conhecido como marcação a mercado. Digamos, por exemplo, que você invista R$ 100 em um ativo para resgate em dois anos com uma taxa real de 10% ao ano.

A marcação a mercado faz a atualização diária do preço desse ativo, para mais ou para menos durante todo o período do investimento. Dessa forma, se uma pessoa precisa vender os seus papéis antes do prazo contratado (dois anos, no exemplo dado), ela sabe qual o seu valor naquele dia.

Essa oscilação dos preços não impacta a operação contratada – ou seja, se você ficar dois anos com os papéis comprados, no final desse prazo irá receber R$ 121 (R$ 100 + 10% ao ano). Portanto, toda a variação nos valores ao longo desse período não terá afetado o resultado final de sua operação financeira.

O impacto desse raciocínio nos títulos IMA-B 5 e IMA-B 5+ é que, em 2021, a taxa de juros subiu, levando à necessidade de ajuste, pela marcação a mercado, dos preços dos ativos. Por isso, em algumas situações, os retornos estão abaixo do IPCA. Isso não representa um desempenho real negativo ou menor, visto que os títulos deverão permanecer em carteira até o seu vencimento.

6. O que os especialistas de mercados estão dizendo sobre as perspectivas para o fechamento de 2021 e 2022?

Para essa análise, a Visão Prev utiliza as projeções feitas por diferentes especialistas de mercado, pelo Relatório Focus (emitido pelo Banco Central), pela área de Macroeconomia da Telefônica e pela consultoria contratada pela entidade, a Tendências.

A Visão Prev trabalha com uma mediana dessas avaliações. Mas vale destacar, como já foi mostrado na pergunta 4, que essas expectativas podem ou não se confirmar na prática.

De forma geral, o cenário indica algumas mudanças estruturais como a tendência de redução das taxas de juros em diversos países (inclusive com juros reais negativos), levando à necessidade de buscar oportunidades de melhor risco x retorno para atingir rentabilidades maiores. Estão também no radar das mudanças estruturais o envelhecimento da população e as alterações climáticas.

Globalmente, são previstas a redução dos estímulos monetários, dados pelos Bancos Centrais de várias nações durante a pandemia, e uma tendência de aumento da inflação, além da possibilidade de problemas geopolíticos entre alguns países.

No cenário local, são esperadas dificuldades na definição das políticas monetária e fiscal, no processo eleitoral e na relação entre os poderes, bem como crises hídrica e energética. “Tudo isso pode gerar fortes oscilações no comportamento dos ativos e temos que nos preparar para essas turbulências, na medida do possível. Ou seja, ainda enfrentaremos períodos de muitos desafios pela frente”, comentou Marcelo Pezzutto, ao final da sua apresentação, antes de passar para as dúvidas enviadas pelos participantes durante a live.