A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e, eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados. Caso prefira, consulte nossa política de privacidade, clicando aqui

“Dezembro está chegando e acho que vou trocar meu perfil. Deixa eu dar uma olhada na rentabilidade das outras opções para ver qual está rendendo mais…”

Essa talvez seja a pior maneira de escolher entre as cinco alternativas de perfil de investimentos que a Visão Prev oferece para seus recursos: Super Conservador, Conservador, Moderado, Agressivo e Agressivo Renda Fixa Longo Prazo. Cada carteira tem riscos específicos de acordo com seus objetivos, tipos de ativos e benchmarks (referenciais de rentabilidade).

Por isso, sua escolha deve refletir sobretudo questões individuais como seu momento de vida, planejamento financeiro e tolerância a riscos, além de fatores estruturais do cenário econômico. As informações sobre o que acontece na economia servem como uma bússola para você analisar sua situação de modo abrangente, mas efetivamente o que mais conta é a aderência do perfil a você!

A troca pode ser feita até três vezes por ano (em junho, dezembro e em um terceiro mês à sua escolha), mas a alteração não é obrigatória. Na verdade, as mudanças constantes em busca dos resultados passados das outras opções disponíveis podem ser altamente desfavoráveis. Para checar na prática essa afirmação, a área de Investimentos acaba de liberar a terceira edição de seu estudo sobre as trocas de perfis. Veja abaixo as conclusões dessa pesquisa.

Como foi feito o estudo

Foram avaliadas as trocas de perfil de investimentos nos últimos cinco anos, de julho de 2019 a junho de 2024, considerando participantes que se mantiveram no plano nesse intervalo e fizeram ao menos uma migração de perfil no período, totalizando uma amostra de 5.407 pessoas.

Nesse ínterim, os resultados acumulados dos cinco perfis foram:

. Super Conservador – 48,90%

. Conservador – 53,14%

. Moderado – 46,43%

. Agressivo – 38,12%

. Agressivo RF LP – 34,63%

O que as análises revelaram

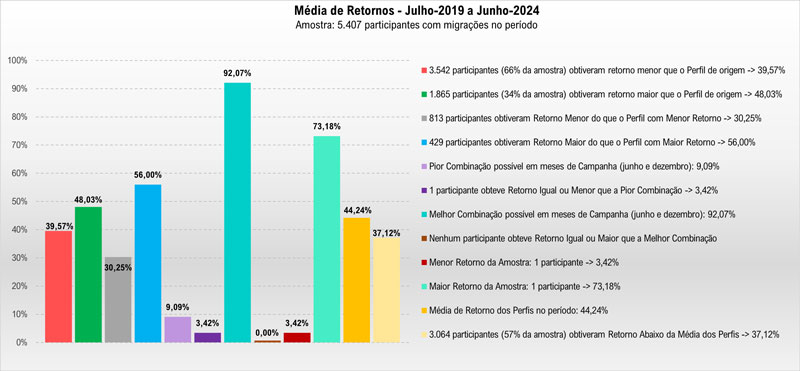

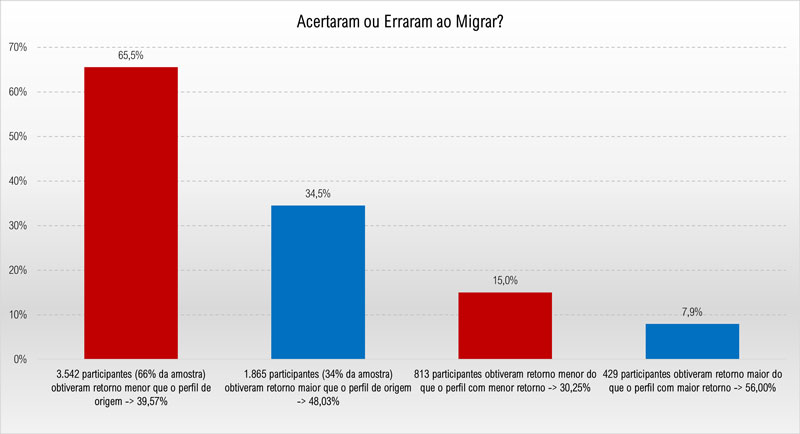

• Dos 5.407 participantes da amostra:

66% (3.542 pessoas) tiveram resultado inferior ao de seu perfil de origem, com média de retorno de 39,57%. Se não tivessem mudado, atingiriam em média 10% a mais de rentabilidade.

34% (1.865 pessoas) tiveram resultado superior ao de seu perfil de origem, com média de retorno de 48,03%. Se não tivessem mudado, atingiriam em média 5% a menos de rentabilidade.

• Desses participantes:

813 registraram retorno menor do que o perfil com menor retorno (Agressivo RF LP, com 34,63%), com resultado médio de 30,25%.

429 registraram retorno maior do que o perfil com maior retorno (Conservador, com 53,14%), com resultado médio de 56,00%.

• Em uma simulação hipotética, a “pior combinação” apresentaria um resultado de 9,09%. Este seria o caso de um participante que, em todas as campanhas, escolhesse o perfil que, no semestre seguinte, teria o pior desempenho. A pesquisa identificou que, infelizmente, um participante teve retorno total de 3,42% no período, resultado abaixo dessa “pior combinação”, pois se valeu da migração adicional permitida fora dos meses de campanha (junho e dezembro).

• Por outro lado, a “melhor combinação” apresentaria um resultado de 92,07%. Este seria o caso de um participante que, em todas as campanhas, escolhesse o perfil que, no semestre seguinte, teria o melhor desempenho. Nenhum participou “adivinhou” essa combinação (sim, seria apenas uma adivinhação, pois é impossível prever resultados futuros).

• Foi também criada outra situação hipotética: a migração de perfil em todos os meses de campanha, selecionando a opção com melhor retorno no semestre anterior (o chamado “efeito retrovisor”). Nesse caso, o retorno acumulado seria de 29,44%, isto é, abaixo do perfil com menor retorno no período.

• O pior retorno foi de um participante que, com as trocas, teve resultado acumulado de 3,42%. E o melhor foi de um participante com rentabilidade acumulada de 73,18%.

• No intervalo analisado, os cinco perfis alcançaram desempenho médio de 44,24%, sendo que 3.064 participantes (57% da amostra) auferiram retorno abaixo dessa média, com rentabilidade total de 37,12%.

Os dados em gráficos

Veja, a seguir, dois gráficos com as análises formuladas pelo estudo: