Foi analisado o período de dezembro de 2015 a março de 2020, que abrange, portanto, oito campanhas de migração, além dos meses com escolhas avulsas dos participantes.

Considerando o número de perfis e a opção de mudança até três vezes por ano, pode-se prever, aproximadamente, 244 milhões de combinações possíveis, concluindo-se, assim, que cada participante tem diversas maneiras de efetuar a composição de sua reserva.

O estudo avaliou as combinações, observando apenas os meses de campanha (cerca de 2 milhões de possibilidades), além dos casos reais de migrações, sem identificação dos participantes.

O total de participantes da amostra foi de 18.976, sendo que 8.336 fizeram ao menos uma migração no período. O estudo foi, então, focado nesse grupo. Veja, a seguir, o gráfico com os resultados alcançados e a análise desses números.

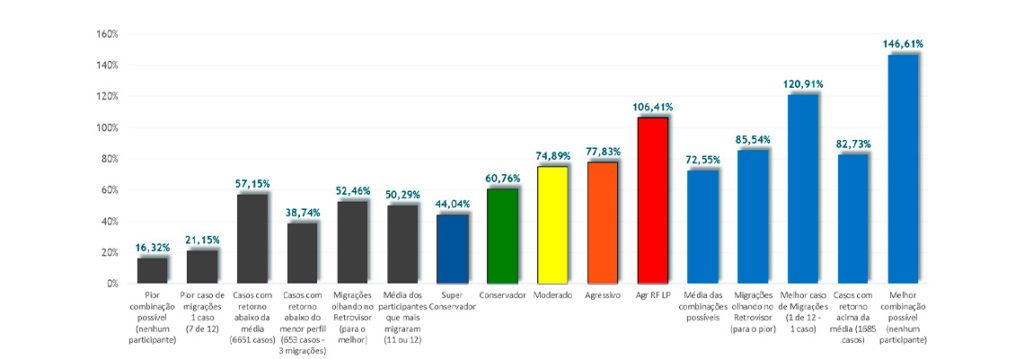

3. Em uma simulação hipotética, a pior combinação – isto é, o caso de um participante que, equivocadamente, em todas as campanhas, escolhesse o perfil que, no semestre seguinte, apresentaria a pior performance – teria um resultado de 16,32%. Comparativamente, o perfil com a menor rentabilidade no período atingiu rendimento 2,7 vezes melhor (44,04%).

Já a melhor combinação – isto é, o caso de um participante que conseguisse prever, em todas as campanhas, o perfil que, no semestre seguinte, apresentaria a melhor performance – teria um retorno de 146,61%. Comparativamente, o perfil com o melhor desempenho no período obteve 73% desse índice (retorno de 106,41%).

Conclusão: Nas simulações hipotéticas, a perda com as migrações constantes teria sido maior do que os ganhos.

4. Analisando os casos reais, 63% dos participantes teriam rentabilidade 1,24 vez melhor se não tivessem migrado. Enquanto isso, 37% dos participantes teriam desempenho inferior, em 0,87 vez, se não tivessem migrado.

Conclusão: Tendo casos reais como base, houve mais perdas do que ganhos nas migrações.

5. O perfil com menor retorno no período foi o Super Conservador (44,04%). Entre os participantes que migraram, 653 tiveram rendimento inferior a ele, com média de 38,74%. O pior caso real foi o de um participante que migrou 7 vezes (de 12 possíveis) e obteve somente 21,15%.

Já o perfil com melhor desempenho no período foi o Agressivo RF LP (106,41%). Entre os participantes que migraram, apenas 6 tiveram retorno superior a ele, com média de 112,20%. O melhor caso real foi o de um participante que migrou apenas uma vez e alcançou rentabilidade de 120,91%.

Conclusão: A mudança contínua pode levar o participante a uma performance inferior ao pior rendimento entre os perfis.

6. O estudo indicou que 80% dos participantes que migraram alcançaram retorno inferior à média dos perfis (72,79%). Os participantes que mais migraram (11 ou 12 vezes) atingiram resultado médio de 50,29%, enquanto os participantes que menos migraram (1 vez) tiveram rentabilidade média de 63,89%.

Conclusão: Novamente, confirma-se que a alteração reiterada de perfil não gera resultados superiores.

7. Caso os participantes tivessem olhado pelo “retrovisor” – ou seja, aqueles que, no momento da migração, optassem pelo perfil de melhor desempenho no semestre anterior – teriam obtido retorno de 52,46%. No entanto, se tivessem migrado para o perfil com o pior resultado no semestre anterior, atingiriam rendimento de 85,54%.

Conclusão:Os investimentos em previdência têm horizonte de longo prazo, tanto para quem está em fase de acumulação como para quem já se aposentou e está recebendo seus recursos. E, por ser de longo prazo, as perspectivas e necessidades de cada participante variam significativamente.

Dessa forma, disponibilizar cinco perfis com características e riscos diferentes é uma maneira de a Visão Prev compreender o longo ciclo de sua relação com os participantes e dar suporte para que possam se adaptar às suas realidades que mudam significativamente durante a vida. Mas as trocas devem ser realizadas com bastante critério.

A rentabilidade passada, definitivamente, não garante rentabilidade futura. O estudo aqui apresentado revela que a troca de perfil não é um jogo. É preciso considerar outras variáveis na hora de (re)avaliar sua escolha e compreender as características das opções oferecidas, a composição de suas carteiras e níveis de risco assumidos. Além disso, é necessário refletir sobre seu contexto pessoal: momento de vida, objetivos e prazo de acumulação, entre outros. Também deve-se analisar o cenário econômico e fatores que podem influenciá-lo. Por fim, é indispensável considerar o conforto que se tem em momentos de volatilidade, isto é, se você “perde o sono” em situações de rentabilidade negativa. Pense nisso antes de se decidir no próximo período de migração para tomar uma decisão consciente!