A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e,

eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados.

Caso prefira, consulte nossa política de privacidade, clicando aqui

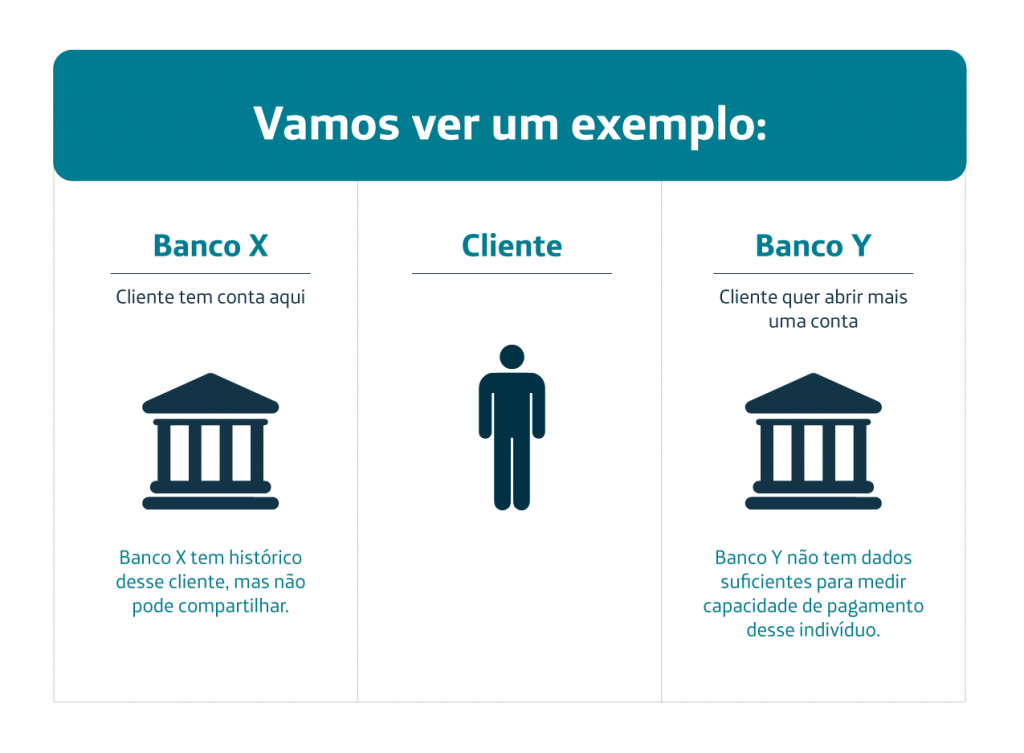

Para começarmos a falar sobre Open Banking de uma forma bastante direta e resumida, em tradução livre do inglês para o português, o termo quer dizer “banco aberto” ou “sistema financeiro aberto” e sua função carrega literalmente esse significado.

O sistema, que é uma iniciativa do Banco Central do Brasil, tem objetivo de que todas as instituições autorizadas pelo BC passem a ter acesso às suas informações financeiras, mas somente com a sua permissão. Tal acesso acontecerá através da teconologia de API aberta, uma espécie de área compartilhada em que os sistemas, ou softwares, conseguem se comunicar entre si. Ou seja, cada instituição financeira pode desenvolver o produto que quiser, porém com uma forma padronizada para as informações conversarem entre si.

Assista ao vídeo do Banco Central do Brasil que fala o que é o Open Banking na prática:

Vantagens do Open Banking

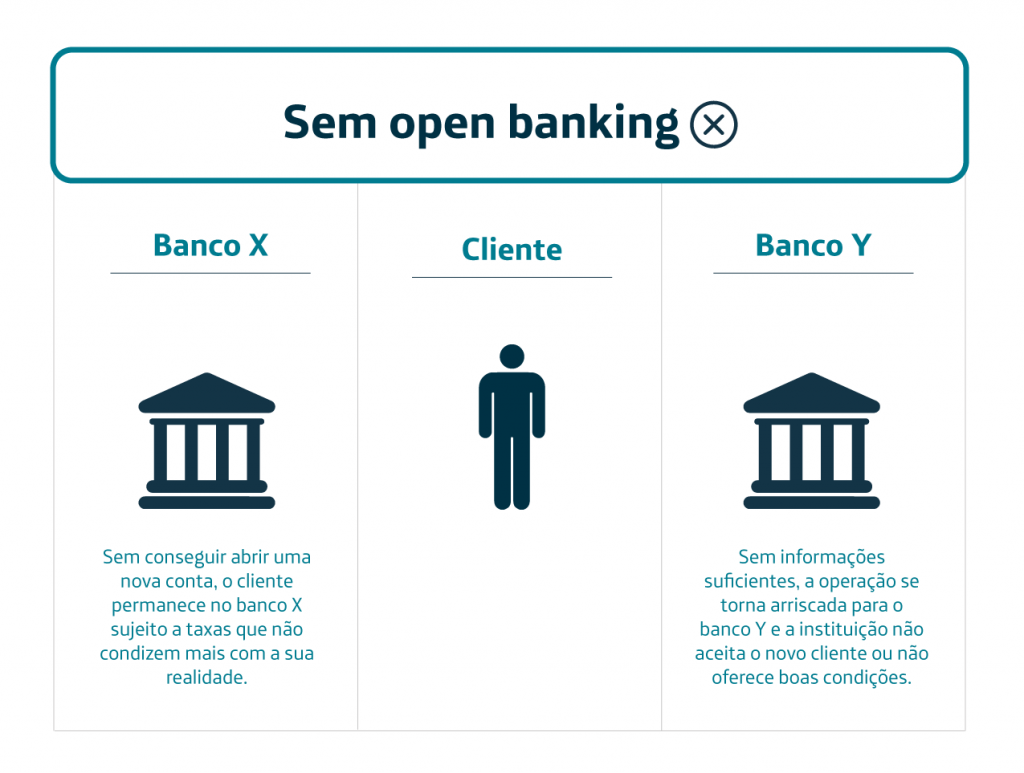

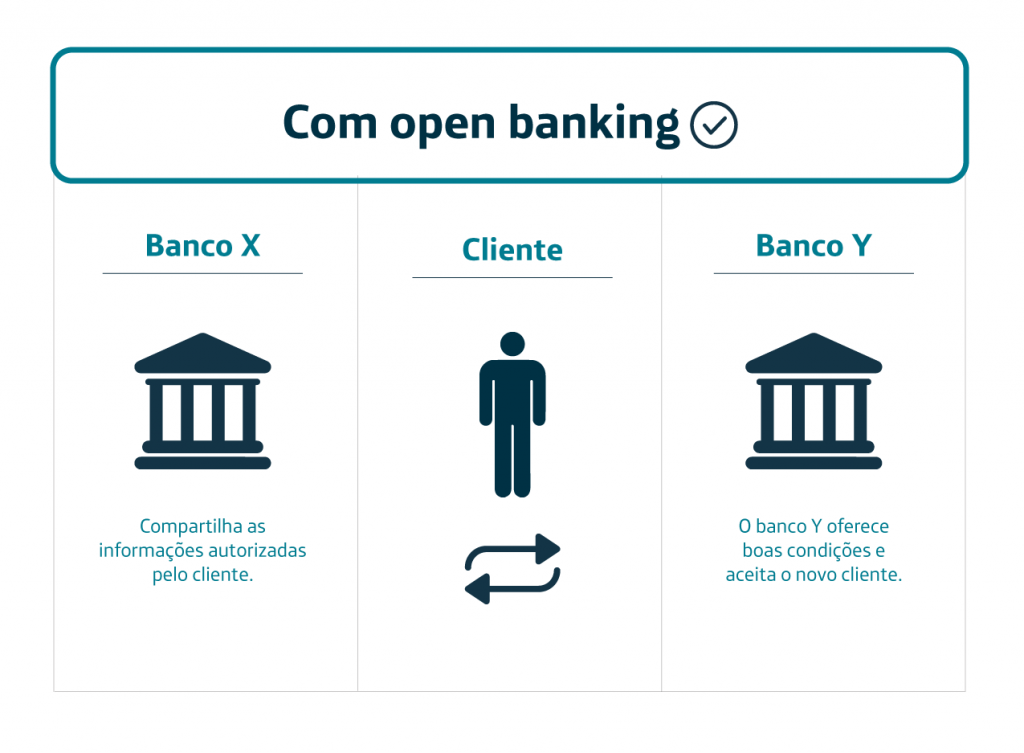

Uma das ideias principais do serviço é facilitar a liberação de crédito, ofertando taxas mais apropriadas ao perfil de quem pede empréstimo. Também serve para fazer comparação de serviços entre as financeiras, custo de seguro, rentabilidade de investimentos e de outros produtos bancários.

Por meio do Open Banking será possível personalizar produtos e serviços com preços mais atrativos para a necessidade de cada um, com base nos dados de consumo, renda e transações financeiras.

Quais dados são compartilhados pelo sistema Open Banking?

Inicialmente, sempre com o consentimento do usuário, está previsto o compartilhamento de dados cadastrais usados para abrir uma conta em banco, como, por exemplo, nome, CPF/CNPJ, telefone, endereço, dados transacionais que contemplam informações sobre renda, faturamento no caso de empresas, perfil de consumo, capacidade de compra, conta corrente, entre outros; e dados sobre produtos e serviços, como empréstimos pessoais e financiamentos.

O Open Banking é um aplicativo?

Não! Todas as informações dos usuários ficam num sistema que as instituições têm acesso.

Qualquer instituição financeira ou empresa teráão acesso aos meus dados?

Não, porque o acesso a essas informações só acontece entre as instituições que você escolher e desde que sejam bancos ou fintechs reguladas pelo Banco Central. Também não existe a possibilidade do cliente solicitar o compartilhamento de informações com uma empresa que, por exemplo, não esteja no escopo do Open Banking, e a única maneira da empresa estar nesse escopo, e não ser regulamentada pelo BC, é se ela for uma parceira de uma instituição participante.

É possível saber quem acessou os dados?

É sim, o cliente saberá quais instituições terão acesso às suas informações financeiras, porque ele mesmo autoriza o processo – além do fato de as empresas terem acesso às informações por tempo limitado.

É possível saber quem acessou os dados?

As financeiras participantes também devem disponibilizar canais digitais para que a pessoa tenha controle das permissões.

E se você não quiser mais compartilhar minhas as informações?

É possível revogar o consentimento a qualquer momento e pela internet.

Quais cuidados ter em relação ao Open Banking

Vale lembrar que tudo que tange à veiculação de dados requer cuidado, então o primeiro passo é escolher criteriosamente as instituições e fornecedores, pesquisando histórico e se de fato aquela institição é autorizada pelo Banco Central.

Com a abertura de ofertas, devem surgir instituições que oferecerão propostas aparentemente muito boas, mas que podem enganosas. Por isso, a chegada do Open Banking reforça ainda mais a importância da educação financeira para saber avaliar as ofertas e suas reais necessidades de contratação.

Fique atento ao risco de vazamento de dados e aos golpes

Talvez, uma das maiores preocupações em relação ao assunto seja a possibilidade de seus dados irem parar nas mãos erradas. As entidades de defesa do consumidor, inclusive, já sinalizam certa preocupação.

Segundo Fernando Capez, diretor executivo do Procon-SP, no momento em que a pessoa escolhe abrir esse universo de informações mantidas sob sigilo, também fica sujeita a uma maior probabilidade de receber golpes, porque aumenta o universo de indivíduos de dentro do sistema bancário que tomarão conhecimento das suas aplicações e conta.

A associação Proteste, por exemplo, avalia que ainda não é possível prever todas as situações de fraude e mau uso que podem ocorrer, mas lembra que os dados dos consumidores também estão protegidos pela Lei Geral de Proteção de Dados (LGPD).

Fases do Open Banking

No Brasil, o Open Banking está sendo implantando de forma gradual, para que as instituições tenham mais tempo de se preparar.

Recentemente, a quarta fase de implantação teve início no dia 15 de dezembro, onde é possível compartilhar outros dados de produtos e serviços, como informações relacionadas a operações de câmbio, investimentos, seguros e previdência.

Ainda há um cronograma previsto para 2022, quando deve acontecer a liberação gradual de outras funcionalidades. Veja as datas:

15 de fevereiro: Compartilhamento de serviços e transferências entre contas do mesmo banco e TED;

30 de março: Compartilhamento do envio de propostas de operações de crédito a clientes que aderirem ao Open Banking;

31 de maio: Compartilhamento de dados de clientes sobre demais operações financeiras, como câmbio, investimentos, previdência e seguros;

30 de junho: Compartilhamento de serviços de pagamento por boleto;

30 de setembro: Compartilhamento de serviços de débito em conta.