A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e, eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados. Caso prefira, consulte nossa política de privacidade, clicando aqui

Parece mesmo um contrassenso quando se pensa no nome: renda fixa. Se é fixa, então, como pode variar? E por que índices como IMA-B5 e IMA-B5+ estão negativos se inflação fechou o ano de 2021 superior a 10%?

Antes de começar qualquer explicação a respeito dessas oscilações, vale lembrar que as carteiras de renda fixa dos perfis da Visão Prev* são compostas principalmente por três tipos de papéis:

Títulos atrelados ao CDI com baixa volatilidade e rendimento diário

Títulos indexados à inflação com prazo de até cinco anos (IMA-B 5)

Títulos indexados à inflação com prazo igual ou superior a cinco anos (IMA-B 5+)

O Índice de Mercado Anbima (IMA) é uma família de índices de renda fixa criada pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima). Eles indicam a variação dos preços de mercado de diversos títulos públicos. A composição do IMA-B 5 e do IMA-B 5+ é igualmente formada por títulos públicos atrelados à inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). O que varia, portanto, é o prazo de vencimento dos papéis.

Ou seja, esses títulos têm sua rentabilidade associada à inflação (IPCA) + uma taxa de juros prefixada, definida no momento da compra. Por exemplo: variação do IPCA + 5% ao ano, com vencimento em janeiro de 2025. Esse retorno teria, então, uma componente fixa (5% ao ano) e uma variável que depende da flutuação do IPCA.

*Exceto o Super Conservador que não aplica em títulos atrelados à inflação.

E por que oscila todos os dias?

Isso acontece porque a Comissão de Valores Mobiliários (CVM) estabeleceu, no ano de 2002, os critérios para registro e avaliação contábil dos fundos dentro do conceito de “marcação a mercado”. Ele obriga que seja feito o ajuste diário do valor dos papéis, segundo o preço com o qual seriam negociados pelo mercado.

Esse tipo de marcação faz com que o valor da cota do fundo possa subir ou cair, dependendo da flutuação das taxas de juros. Quando as taxas sobem, novos títulos são emitidos com valores mais elevados, fazendo com que o preço dos títulos anteriores caia. Isso provoca uma perda contábil no valor da cota que pode levar aos tais resultados negativos das quais falamos no começo da matéria. Essa perda, porém, só se realiza na prática se o investimento não for levado até o prazo de vencimento contratado.

Portanto, essa espécie de fotografia demonstra um momento negativo na rentabilidade. Mas isso, em geral, não revela um problema estrutural na composição da carteira, à medida que reflete uma questão conjuntural gerada por uma combinação de acontecimentos e circunstâncias econômicas ou políticas.

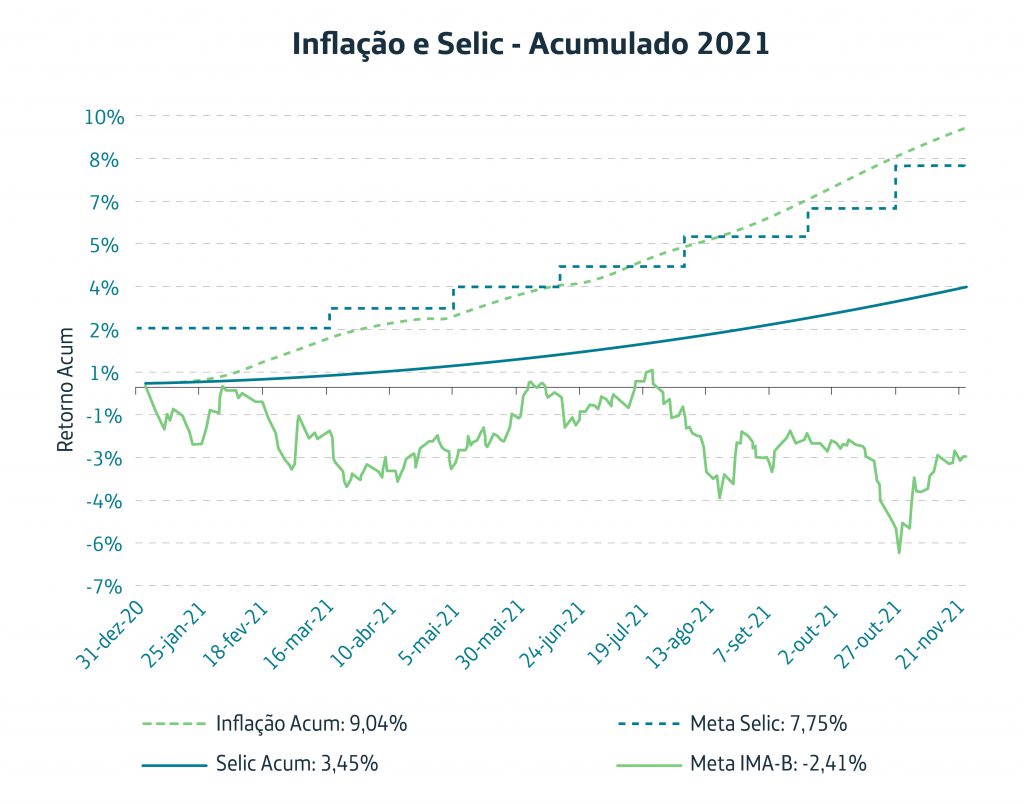

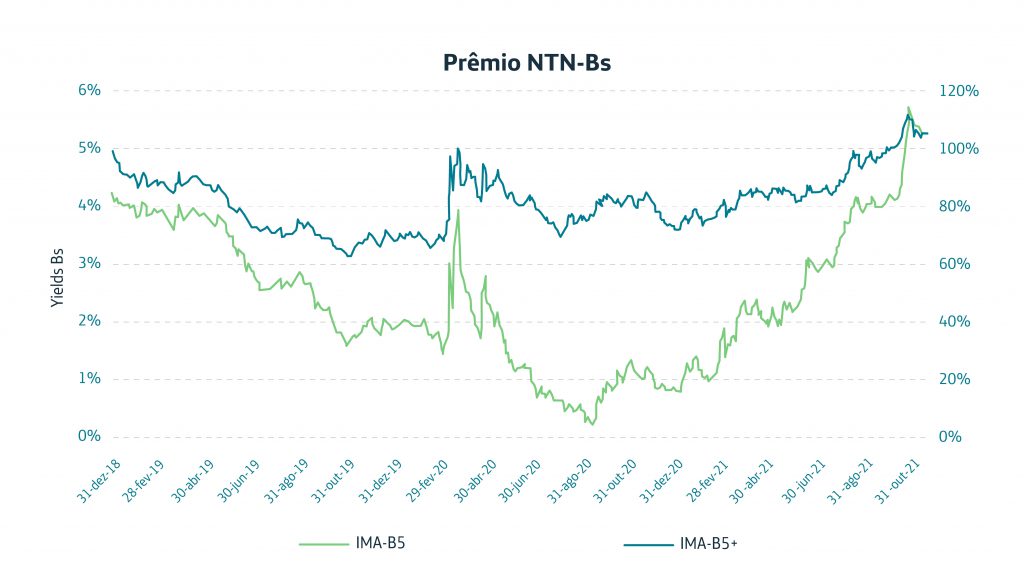

É possível visualizar essa movimentação diária nos dois gráficos abaixo. O primeiro mostra, nas linhas tracejadas, a evolução da Taxa Selic Meta e da inflação oficial medida pelo IPCA. A linha azul sólida indica a taxa Selic acumulada ao longo do ano, uma vez que ela é a composição dos diversos níveis da Selic Meta em cada momento do ano. A linha sólida roxa aponta o retorno dos papéis emitidos pelo governo brasileiro atrelados ao IPCA que, embora recebam toda a variação do IPCA, tiveram desempenho negativo pelo incremento do prêmio de risco exigido e pelo ajuste ao novo nível de juros básicos. O segundo gráfico apresenta a evolução de dois índices (IMA-B 5 e IMA-B 5+) em um período superior a dois anos:

Neste vídeo, o consultor financeiro Gustavo Cerbasi explica o funcionamento da marcação a mercado:

https://www.youtube.com/watch?v=wQqFypK4o4A

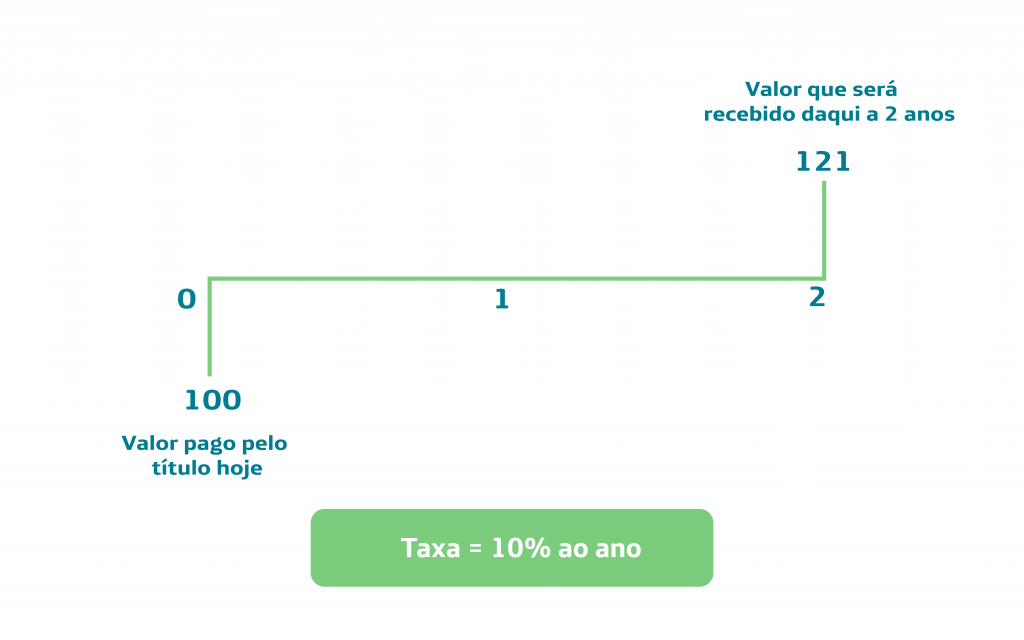

Um exemplo?

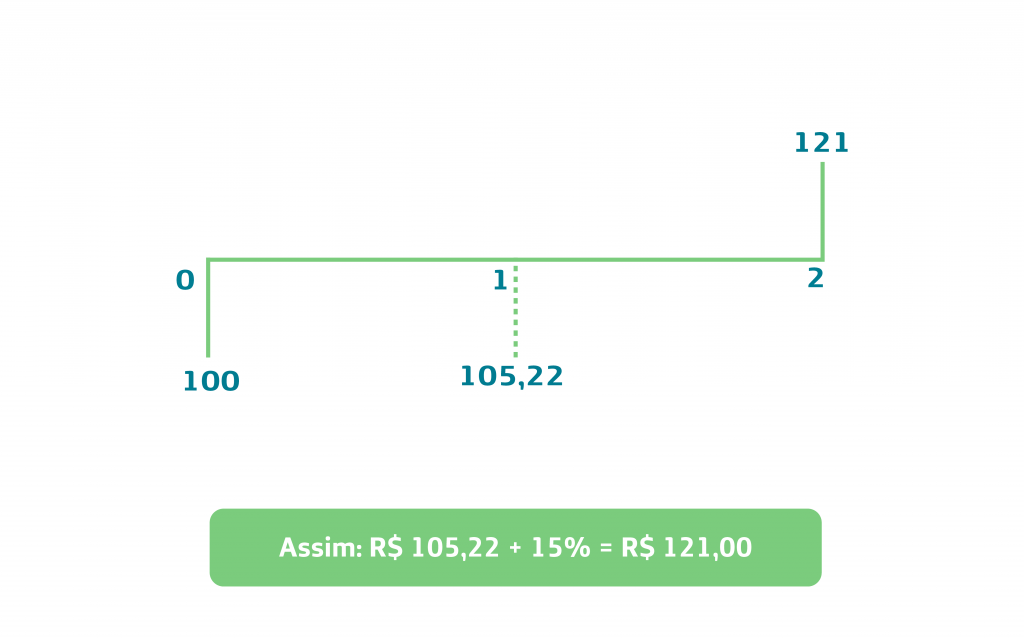

Vamos imaginar que você tenha comprado um título no valor de R$ 100,00 com uma taxa de juros de 10% ao ano e vencimento em 2 anos. A demonstração financeira dessa operação pode ser feita assim:

Se, no momento 1, a taxa de juros subir para 15% ao ano, o preço do título será reavaliado para apurar seu real valor presente, na chamada “marcação a mercado”. Essa metodologia permite que, caso haja interesse em vender o título, seu preço reflita o valor que o mercado está disposto a pagar por ele naquele momento.

Se o título for mantido, ao valor reprecificado no ano 1, aplica-se o retorno esperado para o ano 2 (15% no exemplo) e chega-se assim ao mesmo valor de retorno que havia sido definido no momento da compra.

A rentabilidade do ano 1, que deveria ser de 10% ao ano, pelo conceito marcação a mercado, foi de 5,22% ao ano. Por outro lado, a rentabilidade do ano 2, que também deveria ser de 10% ao ano, passou para 15% ao ano (valor praticado pelo mercado). Dessa forma, o título mantém o compromisso contratado. Vale destacar que ocorreria um efeito semelhante, mas inverso, se as taxas de juros caíssem.

Mas há perda real ou não?

Como já foi explicado, as questões conjunturais podem deslocar os valores dos títulos para cima ou para baixo. Isso é volatilidade e não perda. A perda só ocorre se os papéis forem vendidos em um momento de queda em seu valor. Caso contrário, vale o resultado estabelecido no momento da compra.

Ou seja, ao longo do tempo, essa rentabilidade ser refletida de forma antecipada (se os juros caírem e os títulos se valorizarem) ou de forma postergada (se os juros subirem e os títulos tiverem perda). Mas, ao final do período completo contratado, o rendimento entregue será exatamente o que foi combinado.

Importante!

Em função do que foi explicado acima, você precisa ficar muito atento na hora de decidir se deve ou não trocar de perfil de investimentos. Se a mudança ocorrer em um momento de desvalorização dos títulos, a perda será concretizada porque suas cotas no perfil serão vendidas para comprar cotas no novo perfil. Por isso, alterações constantes podem acarretar mais perdas do que ganhos, conforme apontam os estudos feitos pela Visão Prev.

Saiba mais sobre o assunto!

Confira aqui nosso programa de educação financeira.