A Visão Prev utiliza cookies para acompanhar os acessos e o comportamento dos usuários no site, melhorar a experiência de navegação e,

eventualmente, para fins publicitários. Ao seguir navegando, você concorda com a utilização desses dados.

Caso prefira, consulte nossa política de privacidade, clicando aqui

Por que investir em uma entidade de previdência sem fins lucrativos?

Quando falamos sobre previdência privada, muitas pessoas não têm clareza quanto à diferença entre entidades fechadas (de empresas privadas) e abertas (aquelas oferecidas por bancos e seguradoras).

Uma característica importante, e que faz toda a diferença na formação de patrimônio, é justamente o fato de as entidades fechadas, como a Visão Prev, não terem fins lucrativos. Ou seja, como não visam gerar lucro para acionistas, cobram taxas de administração inferiores às praticadas pelo mercado e isentam os participantes da famosa taxa de carregamento.

Mas, o que isso significa na prática?

Quando pensamos em formação de patrimônio de longo prazo, é a frequência dos aportes, aliada à rentabilidade mensal e aos juros compostos, que serão responsáveis pela construção do saldo no plano de previdência.

No entanto, é sempre bom lembrar que a rentabilidade dependerá não só da valorização dos ativos, como também da taxa de administração – conhecida também como taxa de custeio – que é cobrada por cada instituição pela gestão dos recursos. Afinal, a rentabilidade líquida é formada por:

Rentabilidade líquida = a rentabilidade bruta – taxa de administração.

Entenda:

Valor investido + rentabilidade bruta – taxa de administração = saldo do plano

Por isso, uma pequena diferença nos valores da taxa de administração cobrada entre duas instituições pode impactar consideravelmente o saldo ao longo do tempo.

Qual a diferença entre entidades abertas e fechadas?

Entidades abertas são bancos ou seguradoras que ofertam planos de previdência privada para qualquer pessoa, como se fosse um “serviço financeiro”. Elas têm como objetivo principal gerar lucro e repassar parte deles aos seus acionistas. Ou seja, se você tem um plano em uma entidade aberta, não tem segredo: essa entidade precisa repassar parte do lucro aos acionistas e a taxa de administração mais alta “come” o seu patrimônio.

Já as entidades fechadas, também chamadas de “fundos de pensão”, são as instituições sem fins lucrativos, que contam com planos de previdência privada ofertados para trabalhadores de determinada entidade ou classe. A Superintendência Nacional de Previdência Complementar (PREVIC), órgão ligado ao Ministério da Fazenda, é a responsável pela fiscalização e normatização dessas entidades. Desta forma, no caso das entidades fechadas, por não terem fins lucrativos (como é o caso da Visão Prev), a rentabilidade é repassada aos próprios participantes, e não aos acionistas. Todo o ganho em termos de gestão e de rentabilidade da entidade é usufruído pelos próprios participantes, e quanto mais participantes, maior será o ganho.

Se você é participante da Visão Prev e tem um plano em uma entidade aberta, saiba que é possível fazer a portabilidade para seu plano aqui. Entre em contato com os nossos especialistas e veja como.

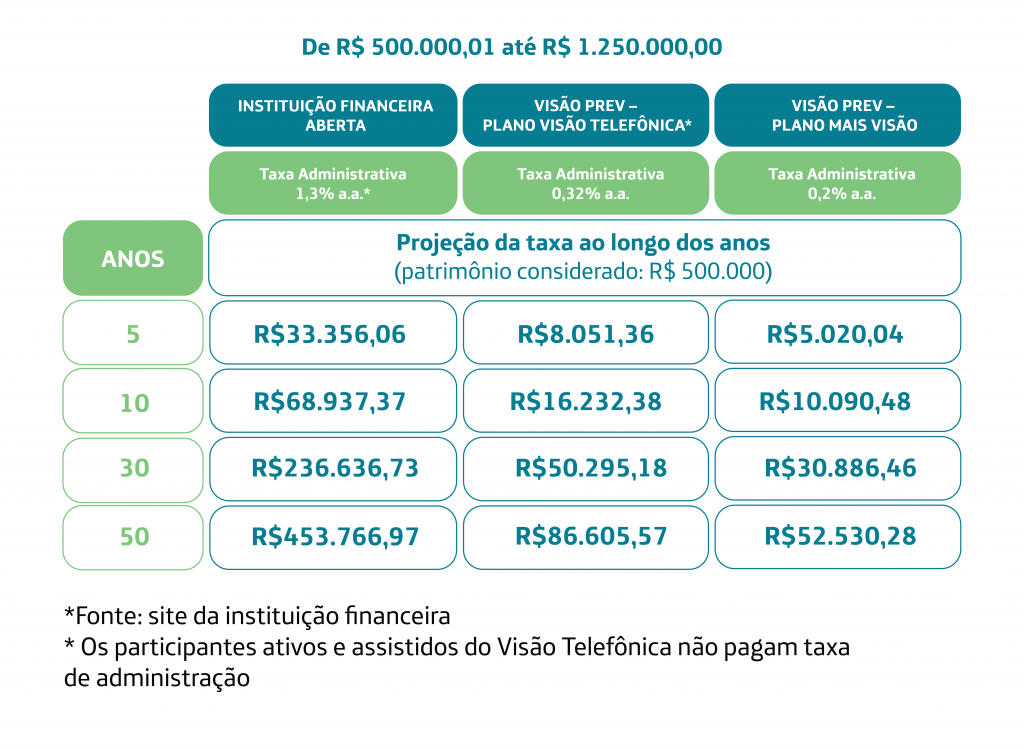

Para exemplificar, confira abaixo algumas simulações que comparam taxas de administração de planos de previdência. Os casos são reais e os nomes das instituições financeiras foram anonimizados.

Incluímos também, nessa simulação, como fica a projeção do valor destas taxas em 5, 10, 30 e 50 anos:

Podemos observar que, na simulação acima, os planos da Visão Prev representariam uma economia com taxa de administração muito significativa. Após 50 anos, por exemplo, no plano Visão Telefônica, este participante teria deixado de pagar R$ 367.161,40 em taxa de administração em relação à Entidade Aberta, e,no plano Mais Visão, teria deixado de pagar R$ 401.236,69. Mesmo considerando um tempo de plano menor, como 10 anos, por exemplo, a diferença também é muito perceptível: este participante teria deixado de pagar R$ 52.704,99 e, no plano Mais Visão, teria deixado de pagar R$ 58.846,89.

Lembramos também que, no plano Visão Telefônica, participantes ativos e assistidos não pagam taxa de administração.

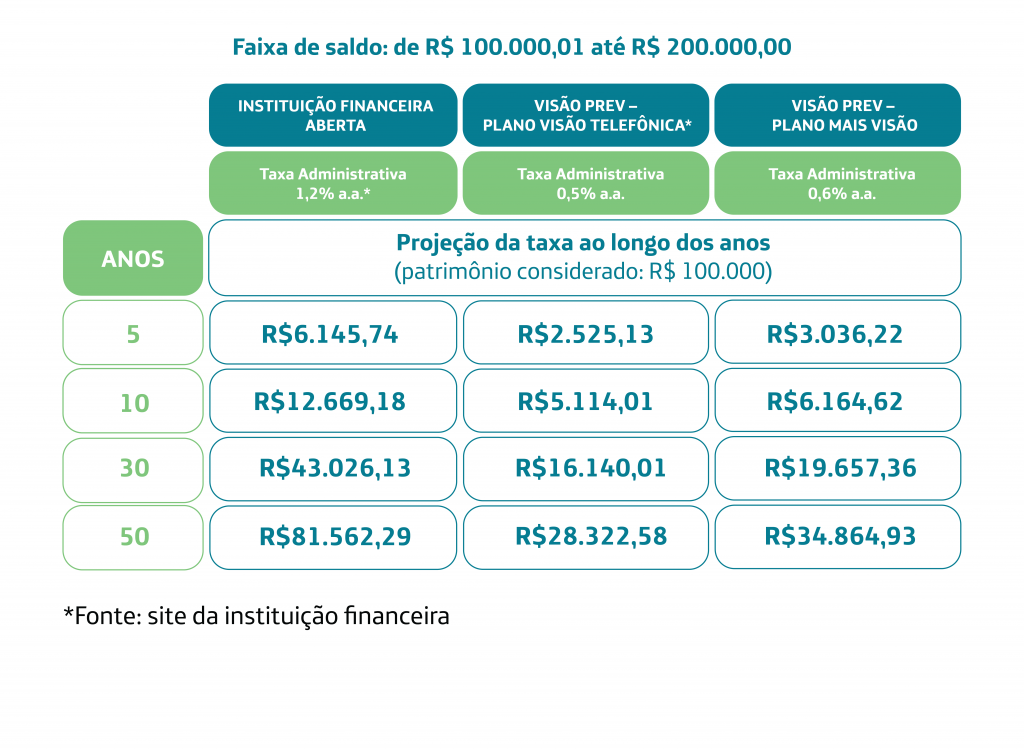

Vemos mais um exemplo em que as taxas de administração cobradas pela Visão Prev são perceptivelmente menores do que as cobradas por entidades abertas, e o impacto desta diferença ao longo dos anos é grande. Por exemplo, avaliando o cenário em apenas 5 anos de plano, no plano Visão Multi, o participante teria deixado de pagar R$ 3.620,61 em relação à entidade aberta e, no plano Mais Visão, teria deixado de pagar R$ 3.109,52 – ou seja, mesmo no curto prazo, os valores pagos à Visão Prev representariam menos da metade dos valores pagos à entidade aberta. No longo prazo, a diferença tende a ser ainda maior.

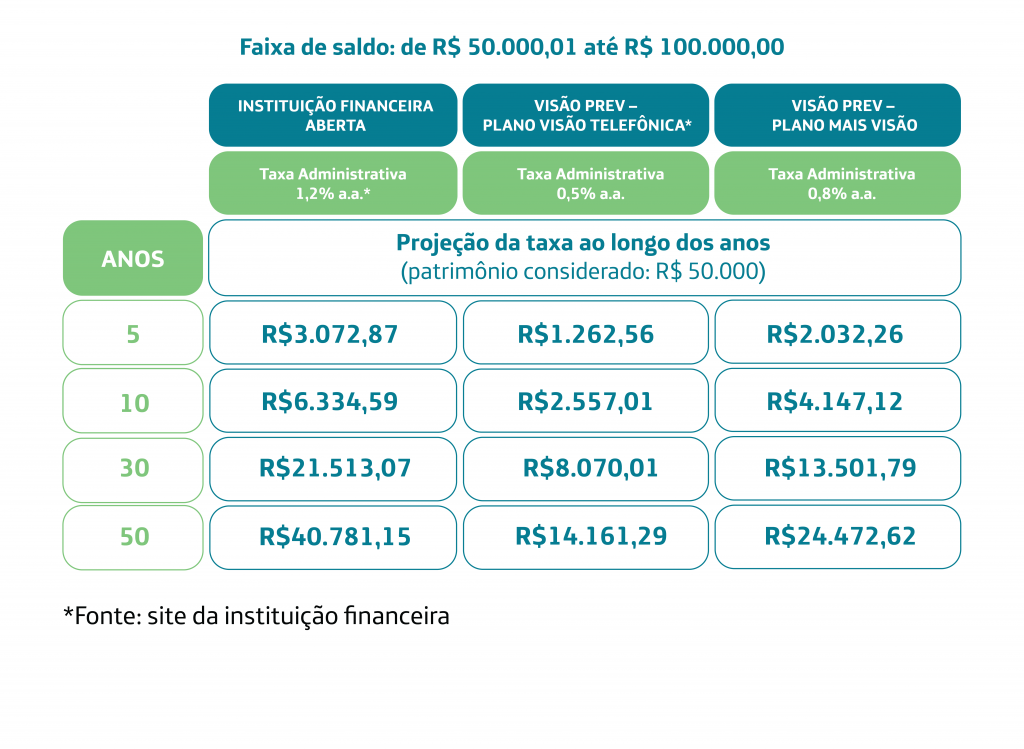

Mais uma vez, vemos um exemplo em que as taxas de administração cobradas na Visão Prev são mais vantajosas do que as taxas cobradas pela entidade aberta. Nesta simulação, em 30 anos, no plano Visão Multi, este participante teria deixado de pagar R$ 13.443,06 em taxa de administração em relação à Entidade Aberta, e, no plano Mais Visão, teria deixado de pagar R$ 8.011,28. Mesmo em um cenário de curto prazo, como 5 anos, no plano Visão Multi, este participante teria deixado de pagar R$ 1.810,31, e, no plano Mais Visão, teria deixado de pagar R$ 1.040,61.

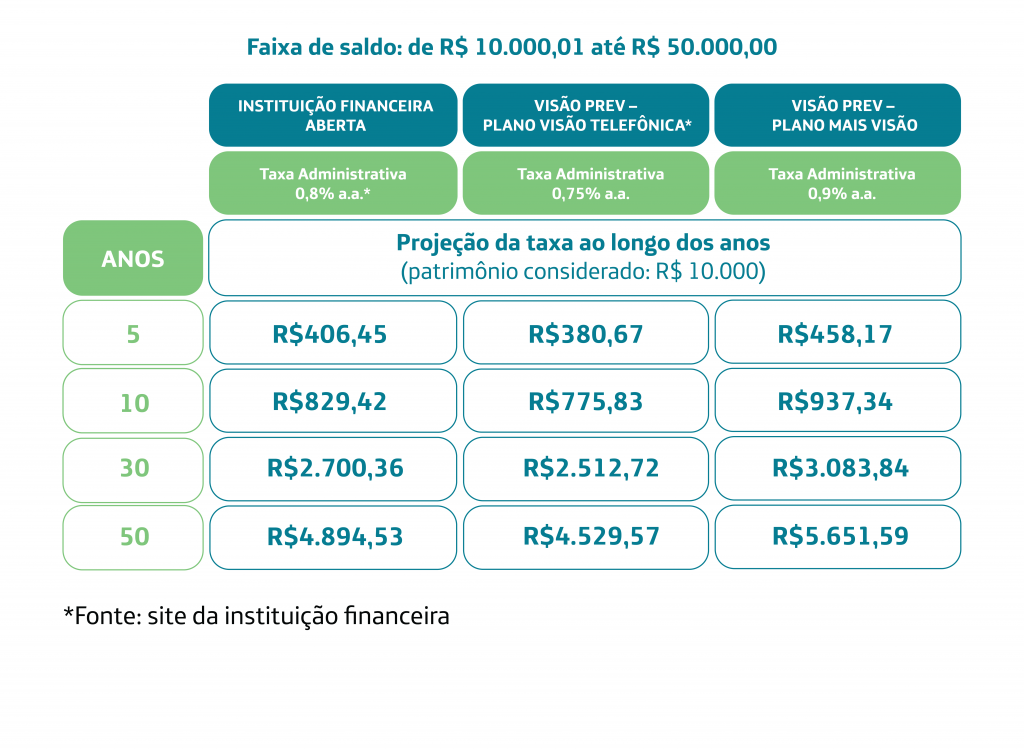

Nesta simulação, vemos que as taxas cobradas pelo plano Visão Multi são menores e representariam uma economia de R$ 53,59 em 10 anos e de R$ 364,96 em 50 anos. No caso desta simulação, o plano Mais Visão cobraria uma taxa de administração sutilmente maior, porém, alguns pontos devem ser considerados: neste caso exemplificado, a taxa cobrada pela entidade aberta contempla um plano de previdência com carteira de investimento atrelada exclusivamente à renda fixa de curto prazo.

No plano Mais Visão, é possível investir em perfis de investimento que possuem também renda variável na carteira, ou mesmo renda fixa de longo prazo, sem que haja cobrança adicional por isso. Outro ponto a se considerar é que a taxa de administração do plano Mais Visão, assim como do Visão Multi, diminui conforme o saldo aumenta, e esta simulação não considerou esta variável. Ou seja, numa projeção real, a partir de determinado saldo, a taxa de administração do plano Mais Visão também se tornaria mais baixa do que a taxa cobrada pela entidade aberta.

Outros três pontos muito importantes precisam ser ressaltados:

Na Visão Prev, nos planos patrocinados (Visão Multi e Visão Telefônica), as taxas têm um limitador, ou seja, a partir de determinada faixa de saldo, a taxa de administração passa a ser fixa, ainda que o saldo continue aumentando. O mesmo não costuma ocorrer em entidades abertas.

Nas simulações apresentadas, não foi considerado o crescimento do saldo do participante, o que representaria uma economia com taxas de administração ainda maior. Na Visão Prev, em todos os planos, quanto maior é o saldo do participante, menor é a taxa cobrada. Já nas entidades de previdência abertas, costuma ocorrer o contrário, ou seja, quanto maior o saldo, maior é a taxa cobrada.

Em entidades abertas, como bancos e seguradoras, uma prática muito comum é cobrar uma taxa de administração ainda maior quando a carteira escolhida requer gestão de renda variável. Já no contexto da Visão Prev, os participantes podem escolher entre 5 diferentes perfis de investimento – dos quais alguns possuem renda variável na composição – sem ter que pagar uma taxa de administração maior por isso.

Viu quanta diferença faz o fato de uma entidade fechada não precisar repassar lucro aos acionistas? Na Visão Prev, na prática, o acionista é o próprio participante, pois todo ganho obtido no plano é revertido em benefício para ele.

Mas por que uma entidade fechada cobra taxa de administração?

A taxa de administração, cobrada pelas entidades fechadas de previdência, tem o único objetivo de cobrir os seus gastos operacionais (exemplos: despesas com sistemas, central de atendimento, manutenção predial, salários etc).

Para conhecer como é formada a taxa de administração da Visão Prev em 2022, consulte o artigo “Plano de Custeio”.

Se você gostaria de entender melhor sobre este tema, entre em contato com a gente! Você pode, inclusive, marcar um atendimento personalizado via videochamada clicando aqui.